DeFi’a Giriş

Akıllı sözleşmelerin özellikleri ise blokzincir üzerinde dijital olarak saklanmaları, programlanabilir, açık kaynak kodlu ve herkes tarafından erişilebilir olmalarıdır. Akıllı sözleşmeler kullanıma sunulduktan sonra değiştirilemezler ve şeffaflıkları sayesinde kodları incelenebilmektedir. Ayrıca merkeziyetsiz finansın bir amacı da kapsamlı finansal hizmetleri internete erişimi olan herkese sunabilmektir. Akıllı sözleşmeleri basit bir örnek ile somutlaştırmak gerekirse bir otomatı hayal edebiliriz, üzerinde farklı fonksiyonları gerçekleştirecek olan tuşlar, şeffaf bir cam sayesinde hangi tuşa basarak neyi almak istediğimizi görüp seçebiliyoruz. Genellikle Solidity dili kullanılarak geliştiriciler tarafından en çok Ethereum ağı üzerinde çeşitli amaçlar için her gün yeni akıllı sözleşmeler yayımlanmakta, akıllı sözleşmelerin genişleyen ve popüler kullanım alanlarından birisi de DeFi yani merkeziyetsiz finans.

● DeFi’de günümüz geleneksel finansında olduğu gibi aracı kurumlar yer almaz; işlemler, hesaplar arasında bu kurumların yerini alan ve güven unsurunu ortadan kaldıran akıllı sözleşmeler aracılığıyla gerçekleştirilirler. DeFi sayesinde finansal hizmetlerin merkeziyetsiz alternatifleri geliştiriliyor ve her geçen gün bu ekosistem genişlemeye devam ediyor. Bu yazının yazıldığı zaman itibariyle yaklaşık 200 milyar dolar merkeziyetsiz finans uygulamarı içerisinde kilitlenmiş durumda.

dApp: İngilizcesi decentralized application, Türkçe karşılığı ise merkeziyetsiz uygulama. Blokzincir üzerindeki birden fazla akıllı sözleşmeyi bir kullanıcı arayüzü ile birleştiren uygulamalar, siteler vb.

→Merkeziyetsiz finansın popüler kullanım alanlarını şu şekilde sıralayabiliriz:

1. Merkeziyetsiz Borsalar

2. Stablecoinler

3. Merkeziyetsiz Borçlanma ve Borç Verme

Merkeziyetsiz Borsalar (Decentralized Exchange [DEX]):

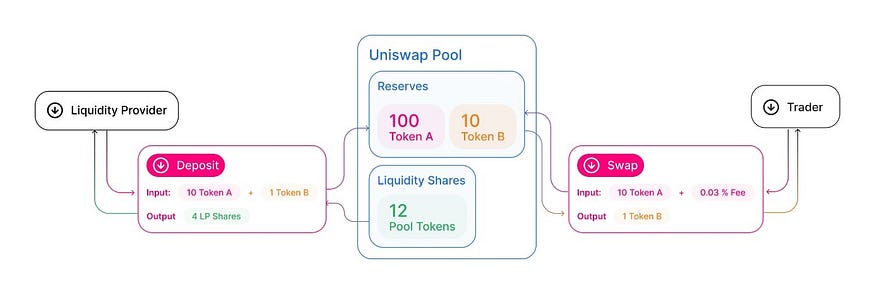

Merkeziyetsiz borsaların önemli bir özelliği izin gerektirmiyor olmaları yani isteyen herkesin likidite havuzları oluşturup, likidite sağlamasına izin vermeleridir. Bu yüzden geleneksel borsaların kullandığı, görece daha az varlığın takas edildiği zamanlarda geliştirilen emir defteri modeli ile çalışmazlar. Merkeziyetsiz borsalar genellikle geleneksel borsaların aksine sabit çarpım formülünü kullanan (x*y=k) “otomatik piyasa yapıcı” modeli ile çalışırlar. Bu modelde akıllı sözleşmeler, iki farklı tokenden oluşan likidite havuzlarını yönetir. Likidite havuzu içinde bulunan tokenlerin sayısının çarpımının her zaman sabit olacağı gözetilerek (k) havuzda yapılan her işlem sonunda içerideki tokenlerin birbirlerine göreceli değerleri yeniden hesaplanır. Uniswap dokümanlarından alınmış şema

Uniswap dokümanlarından alınmış şema

Likidite Sağlayıcı (Liquidity Provider): Likidite havuzlarına eşit değerde token ekleyerek karşılığında protokol tarafından LP (liquidity provider) tokeni gönderilen bireylere denir.

Fakat bu modelin sorunu fazla sayıda tokeni takas ederseniz istediğiniz fiyat aralığında takas yapamamak gibi bir sorunla karşılaşmanızdır. Bu problemin önüne geçmek ve likidite havuzundaki tokenlerin sayısını artırabilmek adına merkeziyetsiz borsalar yapılan takaslardan belirli miktar işlem ücreti alırlar ve likidite sağlayıcılarına ödül olarak işlem ücretlerini dağıtırılar.

Stablecoinler:

Stablecoinler fiyatları belirli bir varlığa sabitlenmiş, fiyat hareketlerinden etkilenmeyen tokenlerdir. Üç türde stablecoini şu şekilde adlandırabiliriz:

1. İtibari para destekli

2. Kripto para destekli

3. Algoritmik

İtibari para destekli stablecoinler, rezervlerinde tokenleri değerinde itibari para tutarlar. Bunlara örnek olarak USDT ve USDC’yi gösterebiliriz. Kripto para desteklilerde ise en meşhur örnek MakerDAO’nun DAI’sidir. Kullanıcılar MakerDAO’dan DAI alabilmek için kripto paralarını teminat olarak sunar ve karşılığında DAI alırlar. Fakat MakerDAO aşırı fiyat hareketlerinden olabildiğince az etkilenmek için teminat gösterilen kriptoparanın değerinden daha az bir değerde DAI alınmasına izin verir. Son olarak algoritmik stablecoinler ise akıllı sözleşmeler kullanarak fiyatlarını; arttıkları zaman dolaşımdaki arzı artırarak, düştüğü zaman ise arzı çeşitli yöntemler ile azaltarak kontrol ederler. Algoritmik stablecoinlere örnek olarak TerraUSD (UST) ve Amplefort’u (AMPL) gösterebiliriz.

Merkeziyetsiz Borçlanma ve Borç Verme:

Merkeziyetsiz finansta bazı uygulamalar borçlanmak ve borç verebilmek için geliştirilmişlerdir. Bu uygulamaların bankadaki kredilerden farkı kullanıcıların kredileri ödeyip ödeyemeyeceklerinden bağımsız olarak, anonim kalarak ve bankaların gözettiği gerekliliklere takılmadan borçlanabilmeri. dAppler, bankalar gibi aracı kurumların yerini alır ve böylelikle yeterli teminata sahip her kullanıcı bu hizmetten faydalanabilir ve dileyen herkes istediği miktarda tokeni borçlanılması için havuza ekleyebilir. Bu merkeziyetsiz uygulamalarda faiz oranları ilgili tokenin arz ve talep ilişkisine bağlı olarak algoritmik bir şekilde hesaplanır.

DeFi Riskleri:

Merkeziyetsiz finans sunduğu olanaklar açısından insanlara bir sürü hizmetin kapısını açıyor olsa da kullanıcıların varlıklarını kaybetmelerine sebep olabilecek göz ardı edilmemesi gereken riskler de barındırıyor. Bu risklerden bazılarını Impermanent Loss ve Rug-pull olarak örnek gösterebiliriz. Impermanent loss, bir likidite havuzuna likidite sağlayıcısı olmanız ve yatırılan varlıkların fiyatının, sizin bunları yatırdığınız zamana kıyasla değişmesi durumunda yaşanır. Değişim ne kadar büyük olursa, yaşayacağınız kayıp da o kadar artar.

⨠ Impermanent Loss nasıl gerçekleşir?

Örnek üzerinden gidelim: Zafer, bir likidite havuzuna 1 ETH ve 100 DAI yatırır. Bu otomatik piyasa yapıcıda (AMM), yatırılan token çifti birbirine eşit değerde olmalıdır. Bu da yatırma işleminin yapıldığı zamanda 1 ETH’nin fiyatının 100 DAI ve Zafer’in yatırdığı tutarın 200 dolar olduğu anlamına gelir. Ayrıca havuzda toplam 10 ETH ve 1.000 DAI varsa, Zafer’in havuzdaki payı %10'dur ve toplam likidite k olsun . ETH fiyatının 400 DAI’ye yükseldiği durumda. Bu olurken arbitraj yapanlar, oran güncel fiyatı yansıtana kadar havuza DAI ekler ve havuzdan ETH çıkarır. Havuzdaki likidite sabit kalsa da havuzun içindeki varlıkların oranı değişmiştir. Artık havuzda, arbitraj yapanlar sayesinde 5 ETH ve 2.000 DAI vardır. Zafer, varlıklarını çekmeye karar verir. Sonuç olarak, toplam 400 dolar değerinde 0,5 ETH ve 200 DAI çekebilir. Zafer’in yatırdığı varlıkların baştaki değeri 200 dolar iken artık 400 dolardır fakat Zafer, fonlarını likidite havuzuna yatırmak yerine cüzdanında tutsaydı daha karlı olacaktı. Çünkü başlangıçta yatırdığı 1 ETH ve 100 DAI güncel olarak 500 dolar değerindeyken, Zafer’in şu an elindeki 0.5 ETH ve 200 DAI 400 dolar değerindedir. Bu duruma impermanent loss denir. Fakat genellikle merkeziyetsiz borsaların işlem ücretleri ile bu kayıp olabildiğince azaltılır.

⨠ Rug-Pull Nedir?

Rug Pull dolandırıcı geliştiriciler tarafından varlıkların likidite havuzundan bir anda tamamen çekilmesi veya hackerların akıllı sözleşmedeki bir açıktan faydalanıp fonların çalınması durumuna denir. Bu durumun önüne geçebilmek ve güveni sağlamak için gelişmiş merkeziyetsiz uygulamalar auditlerden faydalanır. Audit ile akıllı sözleşmelerin kodları detaylandırılarak denetlenir ve sözleşmede yer alan açıklar kapatılır.