Dari mana asal pengembalian LP Clipper

Karena desain FMM Clipper adalah hal yang baru, maka Clipper menghasilkan imbal hasil LP yang berbeda dari DEX lainnya. Untuk memahami dari mana hasil LP Clipper berasal, pertama-tama kita harus memahami teori portofolio modern (MPT), bagaimana MPT menginformasikan arsitektur Clipper, dan bagaimana struktur itu bekerja dalam praktiknya. Mari kita uraikan:

Karena desain FMM Clipper adalah hal yang baru, maka Clipper menghasilkan imbal hasil LP yang berbeda dari DEX lainnya. Untuk memahami dari mana hasil LP Clipper berasal, pertama-tama kita harus memahami teori portofolio modern (MPT), bagaimana MPT menginformasikan arsitektur Clipper, dan bagaimana struktur itu bekerja dalam praktiknya. Mari kita uraikan:

Teori Portofolio Modern & Portofolio Rebalancing yang Terdiversifikasi

Ini adalah prinsip yang diterima secara umum dalam berinvestasi bahwa cara optimal untuk mendapatkan eksposur ke kelas aset atau sektor adalah melalui portofolio penyeimbangan kembali yang terdiversifikasi. Teori Portofolio Modern menyatakan bahwa portofolio dari beberapa aset biasanya menghasilkan pengembalian yang lebih baik pada tingkat risiko yang lebih rendah daripada berinvestasi hanya pada satu aset. Dalam portofolio yang terdiversifikasi dengan baik, risiko individu dari setiap aset hanya berkontribusi sedikit terhadap risiko portofolio secara keseluruhan. Sebaliknya, volatilitas mereka sebenarnya dapat saling mengimbangi, mengurangi risiko portofolio secara keseluruhan. Himpunan portofolio optimal yang menawarkan pengembalian tertinggi yang diharapkan untuk tingkat risiko tertentu mendefinisikan batas efisien portofolio. Portofolio ini terdiri dari aset kandidat individu dengan bobot target yang ditetapkan untuk masing-masing aset. Seiring waktu, perubahan harga pasar mendorong penyimpangan dari bobot target ini, yang memicu penyeimbangan kembali.

Contoh: Banyak penasihat keuangan merekomendasikan portofolio pribadi klasik 60% saham dan 40% obligasi. Jika nilai saham naik 10% dan obligasi turun 10%, portofolio akan menjadi 62%/38%. Rebalancing kemudian dilakukan dengan menjual saham untuk membeli obligasi sampai komposisi target 60%/40% ditetapkan kembali.

Proses penyeimbangan kembali ini sangat penting karena memberikan pengembalian tambahan yang substansial dengan sendirinya. Dengan kata lain, portofolio penyeimbangan kembali dapat mengungguli portofolio statis (“dipegang”) yang terdiri dari kombinasi awal aset itu sendiri. Ini karena rebalancing setara dengan ‘membeli rendah dan menjual tinggi’ secara sistematis, sehingga meningkatkan alokasi ke aset berisiko saat harganya turun dan menjualnya saat harganya naik. Selama ada volatilitas jangka pendek yang cukup lebih besar dibandingkan volatilitas jangka panjang (yang umumnya terjadi), penyeimbangan ulang akan menghasilkan keuntungan tambahan. Ini adalah fenomena yang diteliti dengan baik yang membuat Harry Markowitz mendapatkan Hadiah Nobel Ekonomi pada tahun 1990.

Portofolio Rebalancing Harian (DRP)

Portofolio penyeimbangan ulang berkinerja terbaik ketika ada volatilitas jangka pendek yang tinggi relatif terhadap volatilitas jangka panjang. Hal ini sering terjadi pada blue chip kripto. Karena pengembalian rata-rata jangka pendek sangat terdokumentasi dengan baik secara empiris dan crypto secara teratur menunjukkan volatilitas jangka pendek yang tinggi, frekuensi penyeimbangan kembali yang optimal untuk crypto sangat singkat, setidaknya setiap hari.

Jika penyeimbangan ulang yang sering adalah sumber hasil yang jelas, mengapa kita tidak melihatnya lebih sering di TradFi? Karena, dalam praktiknya, rebalancing itu mahal. Setiap kali portofolio diseimbangkan kembali, portofolio membayar biaya transaksi yang biasanya berakhir menyeret imbal hasil ke bawah sebanyak penyeimbangan ulang mendorongnya naik. Dengan demikian, kita sering mengamati portofolio penyeimbangan ulang triwulanan dan jarang portofolio penyeimbangan ulang harian. Jika biaya transaksi bukan bagian dari persamaan, kita mungkin akan melihat portofolio yang sering diseimbangkan kembali di mana-mana di pasar keuangan. Dan dalam crypto, kita akan melihat DRP.

Jika Anda ingin mempelajari lebih lanjut tentang menyeimbangkan kembali portofolio dan bagaimana kinerjanya di berbagai lingkungan, berikut ini beberapa sumber pihak ketiga dan penelitian akademis:

- Portfolio Rebalancing: A Stable Source of Alpha

- Investor’s Alpha: Systematic Portfolio Rebalancing

- Optimal Rebalancing: A Scalable Solution

- A Mathematical and Empirical Analysis of Rebalancing Alpha

- Cover’s original 1991 work on “Universal Portfolios”

- Follow-up work on how universal portfolios are affected by transaction costs.

Bagaimana Likuiditas di Clipper Berfungsi

Pool Clipper dirancang dengan mempertimbangkan teori portofolio modern; pool ini dibangun untuk melacak tolok ukur DRP tanpa biaya teoretis.

Di setiap rantai, Clipper memiliki satu kumpulan multi-aset yang terdiri dari WBTC, ETH, USDC, USDT, DAI, dan terkadang yang lain (bervariasi menurut rantai). Setiap aset memiliki bobot target, yang didasarkan pada volume dan volatilitas perdagangannya. Di mainnet Ethereum, targetnya kira-kira ⅓ WETH, ⅓ WBTC, dan ⅓ stablecoin USD. LP yang menyetor ke dalam pool memiliki bagian pro-rata dari seluruh pool, bukan hanya aset yang mereka setorkan. Ini berarti nilai real-time dari deposit LP akan berfluktuasi berdasarkan nilai (dalam USD) dari seluruh pool likuiditas. Ini berarti LP Clipper telah memperoleh eksposur ke portofolio yang terdiversifikasi pada tingkat pengembalian yang efisien relatif terhadap risiko.

Inovasi Clipper ada pada proses rebalancing. Daripada membayar biaya transaksi untuk membeli dan menjual, Clipper memfasilitasi swap dengan harga yang menguntungkan dengan aliran order yang berisik dari trader ritel (berisik yaitu, terdistribusi secara acak di sekitar harga pasar aktual). Dengan demikian, biaya transaksi dibayar oleh trader daripada LP. Clipper memastikan aliran noisy dengan hanya bertransaksi dengan trader manusia, menghalangi whale yang over-informed, dan melarang bot. Karena Clipper telah membatasi pool likuiditas, volume berubah sangat cepat, terkadang beberapa kali per hari, yang berarti Clipper dapat menyeimbangkan kembali pool dengan cepat hanya dengan menggunakan aliran perdagangan organiknya. Alpha yang dihasilkan dari DRP tanpa biaya adalah seluruh sumber hasil Clipper. Tidak ada “biaya” seperti yang kita lihat pada DEX generasi pertama.

Perhatikan bahwa maksud di balik desain ini sebenarnya untuk menguntungkan trader, bukan hanya LP. Semakin efisien LP dapat memperoleh hasil, semakin rendah biaya untuk trader. Bukan kebetulan bahwa harga terbaik berasal dari pool dengan hasil terbaik; hasil terbaik memungkinkan harga terbaik. Ini sama-sama menguntungkan.

Clipper dalam Praktiknya

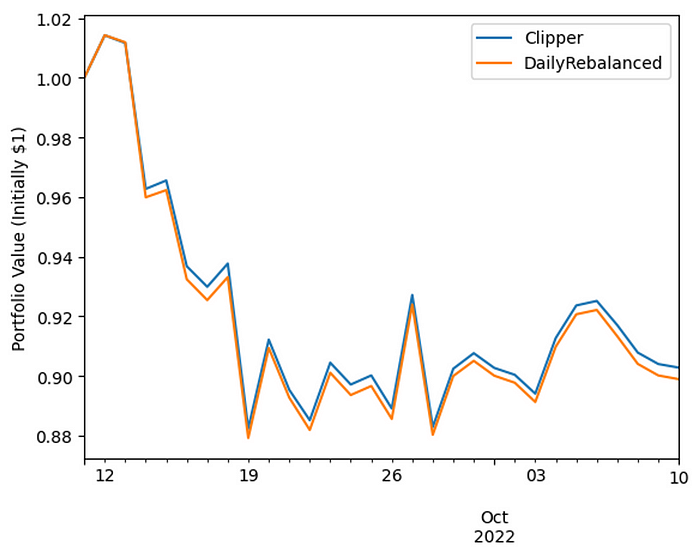

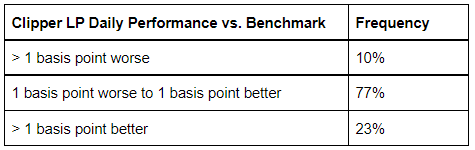

Teori memang bagus, tetapi performa aktual adalah yang terpenting. Mari kita lihat bagaimana Clipper dibandingkan dengan tolok ukurnya. Perhatikan bahwa ini adalah tujuan yang tinggi: tolok ukur Clipper tidak dapat dicapai secara praktis dan upaya dunia nyata untuk melacaknya (misalnya, dengan turunannya) akan membawa premi biaya yang besar. Secara keseluruhan, Clipper mengikuti DRP dengan ketat sambil tetap sedikit di depannya, menyelesaikan interval hampir 40 basis poin di depan benchmark. Clipper berada dalam satu basis poin dari benchmark selama lebih dari tiga perempat hari dalam periode tersebut. Untuk hari-hari di mana Clipper LP dan benchmark berbeda lebih dari satu basis poin, Clipper berada di depan benchmark lebih dari dua pertiga waktu (23% vs 10% hari).

Secara keseluruhan, Clipper mengikuti DRP dengan ketat sambil tetap sedikit di depannya, menyelesaikan interval hampir 40 basis poin di depan benchmark. Clipper berada dalam satu basis poin dari benchmark selama lebih dari tiga perempat hari dalam periode tersebut. Untuk hari-hari di mana Clipper LP dan benchmark berbeda lebih dari satu basis poin, Clipper berada di depan benchmark lebih dari dua pertiga waktu (23% vs 10% hari). Alasan divergensi pengembalian adalah karena Formula Market Maker Clipper akan melakukan perdagangan secara terus menerus dengan para pedagang selama sehari, sementara Portofolio Rebalanced Harian teoritis disimulasikan untuk menyeimbangkan kembali tanpa biaya sekali setiap hari. Terlepas dari divergensi, korelasi harian dari persen pengembalian ke pengembalian Portofolio Rebalanced Harian sangat tinggi pada ρ = 0,9996.

Alasan divergensi pengembalian adalah karena Formula Market Maker Clipper akan melakukan perdagangan secara terus menerus dengan para pedagang selama sehari, sementara Portofolio Rebalanced Harian teoritis disimulasikan untuk menyeimbangkan kembali tanpa biaya sekali setiap hari. Terlepas dari divergensi, korelasi harian dari persen pengembalian ke pengembalian Portofolio Rebalanced Harian sangat tinggi pada ρ = 0,9996.

Selain itu, “biaya” Clipper adalah parameter yang dapat disesuaikan yang dapat disesuaikan sebagai respons terhadap volatilitas.

Bagaimana Clipper dibandingkan dengan DEX Generasi Pertama

Generasi pertama DEX, seperti Uniswap dan Curv, bekerja secara berbeda dari Clipper. Ini mungkin mengejutkan karena mereka tampaknya merupakan portofolio yang terdiversifikasi.

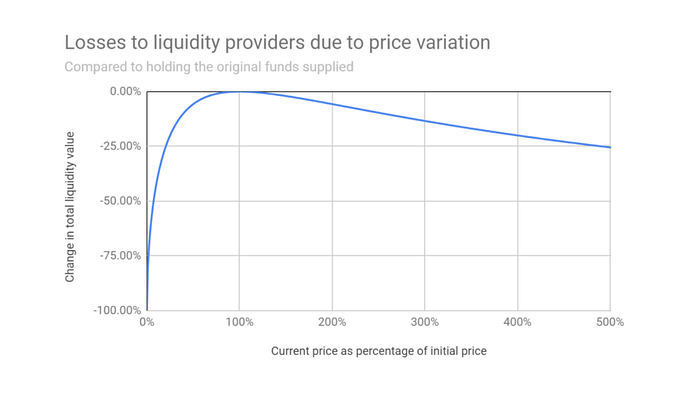

Misalnya, Uniswap memiliki kumpulan dua aset dengan bobot yang sama (misalnya, 50% WETH — 50% USDC). Demikian pula, kumpulan Tricrypto Curv terdiri dari ⅓ WETH, ⅓ WBTC, ⅓ USD Stablecoin (mirip dengan bobot Clipper). Baik Clipper dan DEX generasi pertama ini memberikan eksposur beta (pengembalian yang dikaitkan dengan pengembalian pasar secara keseluruhan) ke campuran aset di pool masing-masing. Namun, kesamaan berakhir di sana. Alih-alih menyeimbangkan kembali seperti yang dipahami dalam Teori Portofolio Modern, DEX generasi pertama diperdagangkan sesuai dengan Constant Product Market Maker (CPMM). CPMM sebenarnya menghasilkan alpha negatif (pengembalian yang tidak tergantung pada pengembalian pasar). Paling-paling, jika harga belum bergerak pada akhir periode, CPMM tidak menghasilkan kerugian. Jika harga telah bergerak ke salah satu arah, ada kerugian besar. Ini dikenal sebagai Kerugian Tidak Tetap. CPMM tidak menghasilkan keuntungan dari volatilitas jangka pendek, dan kehilangan uang dari volatilitas jangka panjang. Sementara itu, Yield bukan berasal dari proses rebalancing melainkan dari biaya sewenang-wenang yang dibebankan kepada trader di atas dan di luar harga perdagangan itu sendiri.

Dengan kata lain, Kerugian Tidak Permanen bukanlah atribut dari semua DEX, melainkan atribut semata-mata dari semua AMM berbasis CPMM. Secara konseptual, CPMM “menjual rendah dan membeli tinggi” ketika harga berubah, yang merupakan kebalikan dari DRP (dan akal sehat). Gambar di bawah ini menunjukkan bagaimana CPMM hanya memperhitungkan harga awal dan akhir aset. Sebaliknya, DRP adalah fungsi dari cara spesifik harga bergerak sementara; DRP mendapat keuntungan dari volatilitas.

Seperti yang bisa Anda lihat, atribut CPMM tidak terlalu menguntungkan LP. Lalu, mengapa CPMM digunakan oleh semua DEX generasi pertama? Jawabannya adalah bahwa ini sangat mudah diterapkan, dan mungkin merupakan keputusan bijak pada saat itu untuk memulai dengan sederhana.

Clipper Yields vs. CPMM Yields

Karena komunitas DeFi sangat terbiasa dengan DEX seperti Uniswap yang menggunakan CPMM, sebagian besar perbandingan APY yang diiklankan untuk LP mengasumsikan pool yang mendasarinya terstruktur sebagai CPMM, dengan biaya dan kerugian yang tidak permanen.

Clipper tidak memiliki biaya eksplisit atau kerugian tidak permanen. Sebaliknya, perdagangannya ditentukan oleh DRP, yang hanya menambah nilai dalam pool. Hal ini menyulitkan untuk membandingkan angka LP bottom-line Clipper dengan angka pendapatan top-line yang digunakan sebagian besar DEX lainnya. Untuk memastikan transparansi penuh dan menjaga LP tetap terinformasi, Clipper melaporkan metrik yang sebanding dan pendapatan historis di dasbor data Clipper.

Data ini mencakup:

1.Hasil Keuntungan: jumlah selisih positif antara input dan output Clipper pada swap, menurut oracle harga on-chain. Angka ini mencerminkan total keuntungan Clipper LPs selama periode tertentu.

2.APY yang sebanding: hasil garis atas yang mencakup kerugian tidak permanen yang dihindari oleh desain FMM Clipper. APY ini secara langsung dapat dibandingkan dengan APY yang dilaporkan oleh sebagian besar DEX lainnya (seperti Uniswap dan Sushi), yang mengiklankan angka-angka yang digelembungkan yang tidak memperhitungkan biaya tersembunyi.

3.Kerugian Tidak Permanen yang Terhindarkan: dihitung dengan membandingkan keuntungan atau kerugian Clipper LPs pada basis kripto (bukan basis USD) dengan kerugian basis kripto dari mekanisme CPMM yang digunakan oleh Uniswap, dll. Kerugian basis kripto ini dapat dihitung dari (dan akan berubah berdasarkan) perbedaan nilai dolar aset pada awal dan akhir periode tertentu.

Official links clipper

Website: https://clipper.exchange/

Blog: https://blog.clipper.exchange/

FAQ & Docs: https://docs.clipper.exchange/faq

Twitter: https://twitter.com/Clipper_DEX

LinkedIn: https://www.linkedin.com/company/shipyard-software-inc Medium: https://medium.com/@clipper_dex

Adventures FAQ: https://docs.clipper.exchange/adventures

![[ℕ𝕖𝕧𝕖𝕣] 𝕊𝕖𝕝𝕝 𝕐𝕠𝕦𝕣 𝔹𝕚𝕥𝕔𝕠𝕚𝕟 - And Now What.... Pray To The God Of Hopium?](https://cdn.bulbapp.io/frontend/images/79e7827b-c644-4853-b048-a9601a8a8da7/1)

![[LIVE] Engage2Earn: McEwen boost for Rob Mitchell](https://cdn.bulbapp.io/frontend/images/c798d46f-d3b8-4a66-bf48-7e1ef50b4338/1)